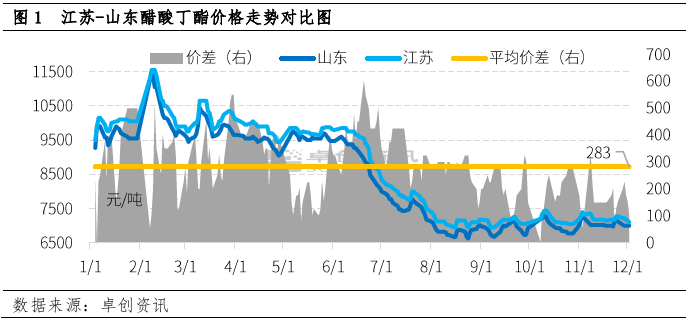

Abenduan, butil azetatoaren merkatua kostuak gidatu zuen. Jiangsu eta Shandong-en butil azetatoaren prezioen joera desberdina izan zen, eta bien arteko prezio aldea nabarmen jaitsi zen. Abenduaren 2an, bien arteko prezio aldea 100 yuan/tonakoa baino ez zen. Epe laburrean, oinarrizko faktoreen eta beste faktore batzuen gidaritzapean, bien arteko prezio aldea tarte arrazoizko batera itzul daitekeela espero da.

Txinako butil azetatoaren ekoizpen-eremu nagusietako bat izanik, Shandong-ek ondasunen fluxu nahiko zabala du. Tokiko autokontsumoaz gain, ekoizpenaren % 30-40 Jiangsu-ra ere doa. Jiangsu eta Shandong arteko batez besteko prezio-aldeak 2022an 200-300 yuan/tonako arbitraje-tartea mantenduko du funtsean.

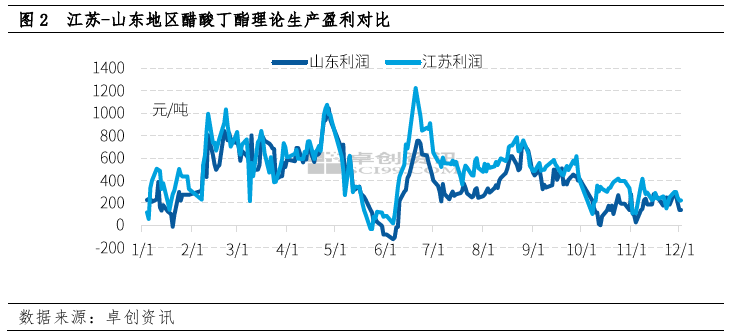

Urritik, butil azetatoaren ekoizpen-irabazi teorikoa Shandong eta Jiangsu-n ez da ia 400 yuan/tona baino gehiago izan, eta Shandong-en nahiko baxua da. Abenduan, butil azetatoaren ekoizpen-irabazi orokorra jaitsi egin zen, Jiangsu-n 220 yuan/tona inguru eta Shandong-en 150 yuan/tona barne.

Irabazien arteko aldea batez ere n-butanolaren prezioaren eta bi lekuen arteko kostuen osaeraren arteko aldearen ondoriozkoa da. Butil azetato tona bat ekoizteko 0,52 tona azido azetiko eta 0,64 tona n-butanol behar dira, eta n-butanolaren prezioa azido azetikoarena baino askoz handiagoa da, beraz, n-butanolak proportzio esanguratsua du butil azetatoaren ekoizpen kostuan.

Butil azetatoaren antzera, Jiangsu eta Shandong arteko n-butanolaren prezio aldea nahiko egonkorra izan da denbora luzez. Azken urteotan, Shandong probintziako n-butanol lantegi batzuen gorabeherak eta beste faktore batzuk direla eta, eremu honetako lantegien inbentarioa baxua izaten jarraitzen du eta prezioa altua da, eta horrek Shandong probintzian butil azetatoaren ekoizpen-irabazi teorikoa orokorrean baxua izatea eragiten du, eta fabrikatzaile nagusien irabaziak eta bidalketa lortzeko borondatea baxua da eta prezioa nahiko altua.

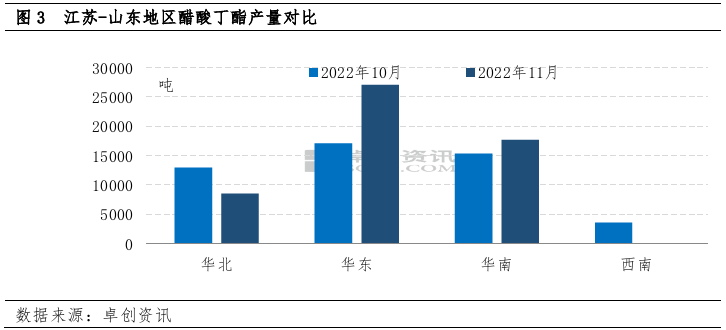

Irabazien arteko aldea dela eta, Shandong eta Jiangsu-ren ekoizpena ere desberdina da. Azaroan, butil azetatoaren ekoizpen osoa 53.300 tonakoa izan zen, hilean behin % 8,6ko igoera eta aurreko urteko aldi berean % 16,1ekoa.

Txinako iparraldean, ekoizpena nabarmen murriztu zen kostuen murrizketengatik. Hileko ekoizpen osoa 8500 tona ingurukoa izan zen, hilabete arteko % 34ko jaitsiera.

Ekialdeko Txinako ekoizpena 27.000 tona ingurukoa izan zen, hiletik hilera % 58ko igoera.

Eskaintzaren aldean dagoen hutsune agerikoan oinarrituta, bi lantegien bidalketarekiko ilusioa ere ez da koherentea.

Geroagoko aldian, n-butanolaren aldaketa orokorra ez da esanguratsua inbentario baxuaren testuinguruan, azido azetikoaren prezioa jaisten jarrai dezake, butil azetatoaren kostu-presioa pixkanaka ahuldu daiteke, eta Shandong-eko hornidura handitzea espero da. Jiangsu-k bere hornidura murriztea espero da hasierako faseko eraikuntza-karga handia eta etorkizun hurbilean digestio handia izango direlako. Goian aipatutako testuinguruan, bi lekuen arteko prezio-aldea pixkanaka maila normalera itzuliko dela espero da.

Argitaratze data: 2022ko abenduak 6