2023ko azaroaren 14an, zetona fenolikoen merkatuak bi prezioak igo zituen. Bi egun hauetan, fenolaren eta azetonaren batez besteko merkatu-prezioak % 0,96 eta % 0,83 igo dira, hurrenez hurren, 7872 yuan/tona eta 6703 yuan/tonara iritsiz. Datu arruntak diruditen atzean, zetona fenolikoen merkatu nahasia dago.

Bi produktu kimiko nagusi hauen merkatu-joerei erreparatuta, zenbait eredu interesgarri aurki ditzakegu. Lehenik eta behin, joera orokorraren ikuspegitik, fenolaren eta azetonaren prezioen gorabeherak estuki lotuta daude ekoizpen-ahalmen berriaren askapen kontzentratuaren eta beheko industrien errentagarritasunaren ondorioz.

Aurtengo urriaren erdialdean, zetona fenolikoaren industriak 1,77 milioi tonako ekoizpen-ahalmen berria hartu zuen, eta ekoizpen zentralizatuan jarri zen. Hala ere, zetona fenolikoaren prozesuaren konplexutasuna dela eta, ekoizpen-ahalmen berriak 30 eta 45 eguneko zikloa behar du elikatzen denetik produktuak ekoizten diren arte. Beraz, ekoizpen-ahalmen berria nabarmen askatu den arren, errealitatean, ekoizpen-ahalmen berri hauek ez zuten produktuen ekoizpen egonkorrik izan azaroaren erdialdera arte.

Egoera honetan, fenolaren industriak ondasunen eskaintza mugatua du, eta bentzeno puruaren merkatuaren egoera estuarekin batera, fenolaren prezioa azkar igo da, 7850-7900 yuan/tonako maximoa lortuz.

Azetona merkatuak egoera desberdina eskaintzen du. Hasierako fasean, azetonaren prezioen jaitsieraren arrazoi nagusiak ekoizpen-ahalmen berriaren ekoizpena, MMA industriako galerak eta isopropanol esportazio-eskaeren gaineko presioa izan ziren. Hala ere, denborarekin, merkatuak aldaketa berriak jasan ditu. Fabrika batzuk mantentze-lanengatik itxi diren arren, azaroan fenol zetona bihurtzeko mantentze-plan bat dago, eta askatutako azetona kopurua ez da handitu. Aldi berean, MMA industriako prezioak azkar errebotatu dira, errentagarritasunera itzuliz, eta fabrika batzuen mantentze-planak ere moteldu egin dira. Faktore horiek konbinatuta, azetonaren prezioen nolabaiteko errebote bat eragin dute.

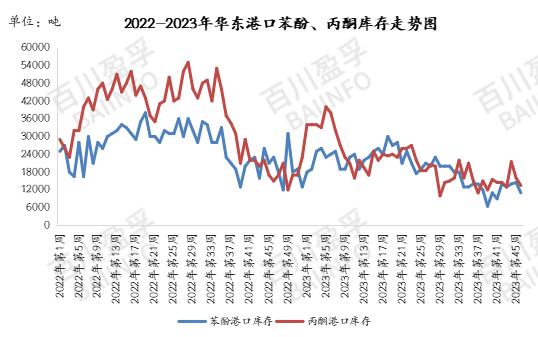

Inbentarioari dagokionez, 2023ko azaroaren 13an, Txinako Jiangyin portuan fenolaren inbentarioa 11.000 tonakoa zen, azaroaren 10arekin alderatuta 35.000 tona gutxiago; Txinako Jiangyin portuan azetonaren inbentarioa 13.500 tonakoa da, azaroaren 3arekin alderatuta 0,25 milioi tona gutxiago. Ikus daiteke ekoizpen-ahalmen berriaren askapenak merkatuan presioa eragin badu ere, portuetan dagoen inbentario baxuaren egoerak presio hori konpentsatu duela.

Gainera, 2023ko urriaren 26tik azaroaren 13ra bitarteko datu estatistikoen arabera, Ekialdeko Txinako fenolaren batez besteko prezioa 7871,15 yuan/tonakoa da, eta azetonaren batez besteko prezioa 6698,08 yuan/tonakoa. Gaur egun, Ekialdeko Txinako puntuko prezioak batez besteko prezio horien antzekoak dira, eta horrek adierazten du merkatuak nahikoa itxaropen eta digeritze duela ekoizpen-ahalmen berria askatzeko.

Hala ere, horrek ez du esan nahi merkatua guztiz egonkortu denik. Aitzitik, ekoizpen-ahalmen berria askatu delako eta beheko industrien errentagarritasunean dagoen ziurgabetasunagatik, merkatuaren ezegonkortasunaren aukera dago oraindik. Batez ere, zetona fenolikoaren merkatuaren konplexutasuna eta hainbat fabrikaren ekoizpen-egutegi aldakorrak kontuan hartuta, etorkizuneko merkatuaren joera gertutik kontrolatu behar da oraindik.

Testuinguru honetan, ezinbestekoa da inbertitzaileek eta merkatariek merkatuaren dinamika gertutik kontrolatzea, aktiboak arrazoiz esleitzea eta deribatuak malgutasunez erabiltzea. Ekoizpen-enpresek, merkatu-prezioei erreparatzeaz gain, prozesu-fluxua optimizatzeari eta ekoizpen-eraginkortasuna hobetzeari ere erreparatu beharko liokete, merkatuko arrisku potentzialei aurre egiteko.

Oro har, zetona fenolikoen merkatua nahiko fase konplexu eta sentikor batean dago gaur egun, ekoizpen-ahalmen berriaren askapen kontzentratua eta industrien irabazien gorabeherak jasan ondoren. Parte-hartzaile guztientzat, merkatuaren lege aldakorrak guztiz ulertu eta ulertuz bakarrik aurki dezakete oinarri merkatu-ingurune konplexuan.

Argitaratze data: 2023ko azaroaren 15a