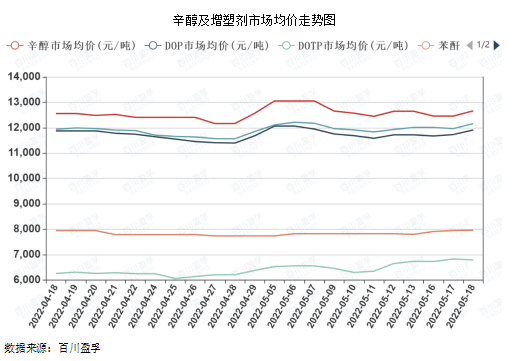

Joan den astean, oktanolaren eta bere lehengai plastifikatzaileen doikuntza estua izan zen, joan den ostiralean merkatuaren eskaintza nagusia 12.650 yuan/tonakoa izan zenez, oktanolaren kolpeak, aldi berean, plastifikatzaileen merkatuan eragina izan zuen DOP, DOTP eta DINP igoeran.

Beheko grafikoan ikus daitekeen bezala, DOP eta DOTP arteko prezioen korrelazioa eta oktanol handia da, batez ere aipatutako plastifikatzaileen artean oktanolaren produktu-unitate kontsumo handia dela eta, eta anhidrido ftalikoarekiko eta PTArekiko prezioen korrelazioa nahiko baxua da, eta atzerapen jakin bat ere badago.

Azken kolpeen arrazoi nagusietako bat oktanolaren hornidura estutzea espero da. Maiatzaren 12tik aurrera, oktanolaren industriaren hasiera-tasa nazionala % 94,20koa izan zen, maila altuagoan, Shandong Jianlan gailua martxoaren amaieratik epe luzerako aparkalekua barne. Txinako ipar-ekialdean eta ekialdean mantentze-plan gehigarriak dituzte azkenaldian, eta ekainean oktanolaren horniduran eragina izango du denbora batez. Bigarrenik, oktanolaren oinarrizko prezioa Shandong-eko enkante-prezioekin alderatuta, oktanolaren merkatuko transakzio-giroa ona da, fabrikak baikorren itxaropenak ditu, enkante-prezioa 200 yuan/tona igo da, eta horrek prezio nagusiak igoarazi ditu. Gainera, egungo butil alkoholaren fabrikak kontratua gauzatzea baino gehiago du. Eguneko zerrendatutako prezioa hileko likidazio-prezioa baino txikiagoa bada, beheranzko eta bitartekarien ilusioa ere hobetuko da.

Plastifikatzaileen merkatuak joera aldakorra mantentzen jarraituko duela espero da maiatzaren bigarren hamabostaldian, 200-400 yuan/tona bitarteko tartearekin.

Lehenik eta behin, eskaintzaren aldetik: gaur egun, plastifikatzaile gailuen funtzionamendu-karga orokorra ez da handia, gehienek karga ertaina mantentzen dute, gailuaren fasearen zati bat itzaltzeko edo mantentzeko, baina plastifikatzaile hornidura orokorra nahiko ugaria da oraindik, enpresaren produktuen inbentarioa ez da baxua.

Bigarrenik, eskariaren aldea: Estatistika Bulego Nazionalaren estatistiken arabera, 2022ko apirilean kontsumo-ondasunen txikizkako salmenta osoak % 11,1 jaitsi ziren aurreko urtearekin alderatuta, martxoan % 3,5 jaitsi ziren aurreko urtearekin alderatuta, eta martxoa eta apirila negatiboak izan ziren, batez ere epidemia nazionalaren ondorioz. Maiatzaren 17an, Shanghain, hiriko 16 barrutiek zero azalera sozial lortu zuten, epidemiak inflexio-puntua ekarri zuen, ekoizpen soziala eta bizitzaren ordena pixkanaka berrezarri ziren epe ertain eta luzean. Epe ertain eta luzean, plastifikatzaileen industria-kateak bultzada positiboa izan dezake.

Hirugarrenik, berriak: eskualdeko egoerak eraginda, nazioarteko petrolioaren prezioak 100-110 dolar estatubatuar/upel inguruan mantentzeko probabilitatea, produktu kimikoen prezioek beheko euskarri paper garrantzitsua dute.

Laugarrenik, lehengaien aldea: oktanolaren eta anhidrido ftalikoaren prezioak erraz igotzen dira eta zailak jaisten dira, epe luzerako plastifikatzaileen lantegien irabazi-marjinak, plastifikatzaileen prezioaren laguntza-eginkizuna ere nabarmenagoa da.

Ikuspegi integrala, merkatuan erosketa-laguntza sendorik ez dagoelako, martxoaren erdialdetik aurrera, plastifikatzaileen industria-katea beti egon da ziklo laburreko aldaketetan, gora edo behera izan, denbora-tartea nahiko laburra da, Shanghai pixkanaka deszigilatu ondoren, Ekialdeko Txinako gizarte-likidezia asko hobetuko da, eskaintza eta eskariaz gain, irabazi-maila laguntza bikoitzaren pean, kalkulatzen da epe laburreko merkatua erraz igotzen dela baina zaila jaisten dela, prezioen igoera denbora batez iraun dezakeela. Goranzko prezioen mugimenduaren iraupena aurreko aldian atzeratu zen eskaera azkenean askatu daitekeen ala ez araberakoa da.

Argitaratze data: 2022ko maiatzaren 24a